Spydell_finance: После начала СВО внешний долг России в иностранной валюте сократился на 75 млрд или на 21.5%

_____

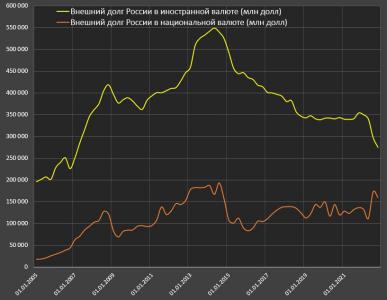

После начала СВО внешний долг России в иностранной валюте сократился на 75 млрд или на 21.5% (с 350 млрд до 275 млрд), что стало самым интенсивным сокращение внешней долговой позиции за всю современную историю России.

Государство имеет долгов в инвалюте на 19 млрд, банки – 65 млрд, прочие сектора – 106 млрд, а обязательств перед прямыми инвесторами – 83 млрд.

После первой волны санкций в 2015 году внешний долг сокращался в темпах 15-16% за три квартала, а в финансово-экономический кризис 2009 сокращение составляло не более 8%.

В 2022 наиболее агрессивный «сброс» долгов произошел с апреля по сентябрь, когда было погашено 65 млрд долл (в процентном отношении - рекорд, а в абсолютном сравнении последний раз подобное было с 4 кв 2014 по 1 кв 2015).

275 млрд внешнего долга в иностранной валюте – это очень низкая нагрузка, по номиналу это уровни 1 кв 2007, а с учетом ВВП и доходов экономических агентов в долларовом выражении более, чем вдвое ниже, чем в 2007.

Долговая нагрузка по внешнему долгу России относительно доходов экономических агентов сопоставима с началом нулевых (примерно 13% от ВВП) и в разы меньше, чем у развивающихся стран.

В прошлом году профицит внешней торговли был практически сопоставим со всем внешним долгом, накопленном за 30 лет!

Совокупный внешний долг составляет 434 млрд, однако 159-160 млрд – это рублевый внешний долг. Почему я сделал акцент на внешнем долге в иностранной валюте? Это та часть долга, которая напрямую не контролируется российскими эмитентами и, как правило, выпущена в иностранной юрисдикции.

Соответственно, неисполнение обязательств по внешнему долгу в иностранной валюте имеет высокий риск блокировки залоговых активов. Конечно, здесь могут быть симметричные ответные меры России и блокировка иностранной собственности, но это то, что следует учитывать при анализе долга в российских реалиях.

Пока видно, что бизнес активно сокращает внешние обязательства, причем скорость сжатия плюс-минус сопоставима с объемом погашений, т.е способность к рефинансированию равна нулю.

***

Какая сформировалась новая финансовая реальность после начала СВО?

Иностранные инвестиции в Россию обнулены (в первую очередь среди недружественных стран), а до СВО они занимали свыше половины в структуре ключевых инвесторов в Россию.

Иностранные прямые инвестиции среди нейтральных стран занимали* не более 3-3.3% в период с 2015 по 2021. Страны СНГ и Украина – это менее 1%, остальные 2% - это Китай, Гонконг, Турция, ОАЭ и Катар среди крупнейших инвесторов в Россию, но доля ничтожная.

Около 54% из офшоров** поступило (Кипр, Бермуды, Люксембург, Багамы, Виргинские острова и другие), а свыше 80% офшорных потоков – это российские деньги, замкнутые на внешний контур для налоговой оптимизации и «контроля собственности» с предположением, что на Западе безопаснее.

Соответственно, доля российских денег минимум 43-45%, но вероятно значительно больше. Точные данные не узнать, это дискуссия может быть вечная, по некоторым секторам доля российских денег может доходить до 70%.

По портфельным инвестициям недружественные страны занимают свыше 80%, по кредитным линиям плюс-минус половину (остальные – это российские деньги и Китай 5-7%).

Интегрально по всем потокам капитала, недружественные страны во внешней инвестиционной позиции занимают ближе к 60%, российские деньги 35%, нейтральные страны максимум 4-5%.

Инновационный капитал (технологии и R&D, венчурные инвестиции, развитие человеческого капитала – специальные образовательные программы, обмен опытом и т.д) не менее 95%, скорее даже ближе к 100% из недружественных стран.

Рубануло мощно так. Тенденция такая, что внешний долг в иностранной валюте сокращается в соответствии с темпами погашений*** , через 3-4 года в подобной тенденции останется немногим больше 100 млрд.

Получается, что Россия активно гасит долг, а избыток валютной выручки распределяет в кэш****, тем самым чистая инвестиционная позиция увеличивается, но в этом нет смысла. Увеличение чистой международной инвестиционной позиции имеет рациональную цель, если задача в контроле иностранной собственности и способности влиять на политику в других странах, плюс в получении доходов от внешних активов.

Но Россия сейчас лишена способности безопасно и гарантированно получать внешние доходы (всегда могут заблокировать активы или выплаты процентов/дивидендов), а российский капитал ни одна крупная страна не подпустит в чувствительные отрасли и значимый бизнес.

Хорошо ли все это или плохо? С точки зрения зависимости от Запада? Отвязка идет стремительно. Происходит исторический разрыв трансграничных связей*01 , обрыв финансовых коммуникаций и изоляция от внешнего мира.

С точки зрения потенциала развития? Плохо, т.к. нет ни одного удачного примера успешного развития в условиях изоляции. Ведь даже индустриализация 30-40х годов в СССР происходила при использовании капиталов и технологий из США и Великобритании.

В российских реалия - это расширять зону присутствия Китая, увеличивая интеграцию и меру проникновения китайского капитала, технологий и финансов. Не сказать, что этот путь, о котором Россия мечтала, потому что Китай жесткий переговорщик и обычно «до дна» выживаем зону своей протекции, но выбора особого нет.

В любом случае, у России наибольший в современной истории импульс для самостоятельного развития, т.к это уже вопрос выживания.

*https://t.me/spydell_finance/1820

**https://t.me/spydell_finance/1748

***https://t.me/spydell_finance/2613

****https://t.me/spydell_finance/2609

*01 https://t.me/spydell_finance/2611

ПиСи...Если все именно так, как описывает автор, то не очень понятно, зачем мы отдаем долги тем, кто у нас по сути украл деньги?

Источник:

- 1343 просмотра